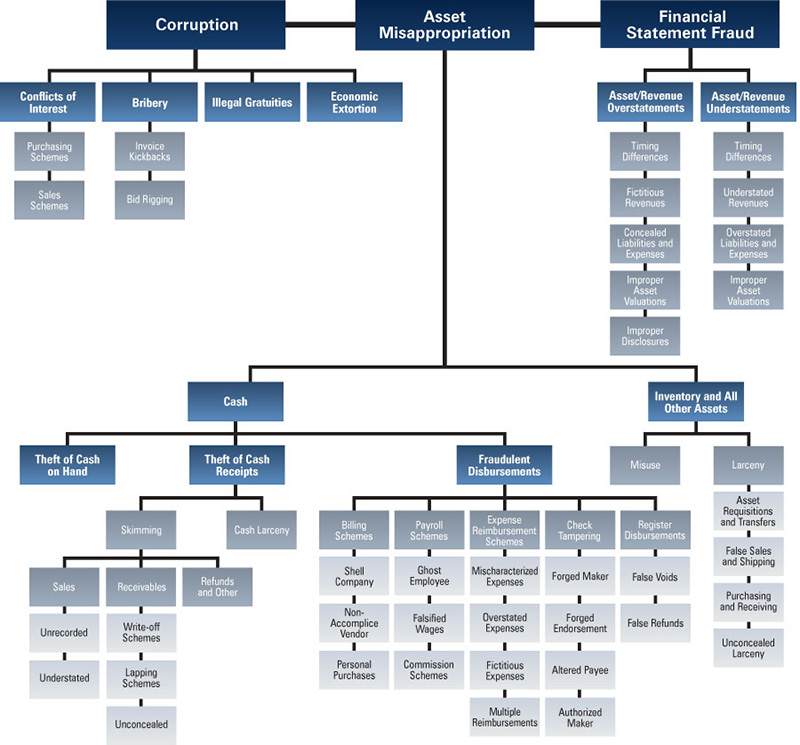

Drevo prevar

Drevo prevar široko uporabljena shema za kategorizacijo prevar, ki jo je razvila ACFE. Drevo prevar je med drugim osnova številnih statističnih pregledov nad globalnimi prevarami letne študije prevar ACFE Report to the Nations on Occupational Fraude and Abuse. Drevo prevar se deli na tri glavne veje:

Korupcijo lahko podrobneje razdelimo na:

Neupravičena pridobitev ali uporaba sredstev se podrobneje deli na:

Prevarantsko (računovodsko) poročanje je lahko:

Drevo prevar seveda ni edina kategorizacija prevar in za slovenske razmere včasih tudi ni povsem ustrezna. Kljub temu ostaja uporabno orodje v orožarni preizkušenega preiskovalca prevar, tako na področju vzpostavljanja ustreznega notranje-kontrolnega okolja, kot tudi na področju preiskovanja prevar.

- korupcija,

- neupravičena pridobitev ali uporaba sredstev in

- prevarantsko (računovodsko) poročanje.

Korupcijo lahko podrobneje razdelimo na:

- konflikt interesov, kamor štejemo različne nabavne in prodajne sheme,

- podkupovanje, kamor štejemo različne povratne nakupe/nabave ter manipulacije pri ponudbi v okviru javnega ali organizacijskega naročanja,

- podkupnina (nelegalna "zahvala") in

- ekonomsko izsiljevanje.

Neupravičena pridobitev ali uporaba sredstev se podrobneje deli na:

- Z gotovino - denarjem povezane sheme, kar zajema neposredno krajo gotovine iz blagajne (brez neke prave prevarantske sheme), krajo prejetega denarja (denarnih prejemkov), ki je bil že evidentiran v poslovne knjige organizacije in krajo denarja pred evidentiranjem v poslovne knjige. Na področju prodaje je denar, pred evidentiranjem v poslovne knjige mogoče ukrasti preko neevidentirane prodaje ali podcenjene prodaje. Na področju terjatev so pri kraji pred evidentiranjem v poslovne knjige pogoste različne lažne sheme odpisov terjatev, "lapping"sheme (zapiranje terjatve a s plačilom terjatve b) in neizravnane oziroma neusklajene terjatve. Kraja denarja pred evidentiranjem v poslovne knjige je mogoča tudi preko povračil;

- Goljufiva izplačila, kjer poznamo različne sheme, povezane z nakupi (podjetje "lupina", dobavitelj, ki ni sokrivec, osebni nakupi s sredstvi podjetja), sheme s plačami (neobstoječ zaposleni, ponarejene plače, sheme s provizijami), sheme, povezane s povračili stroškov (neustrezno opredeljeni stroški, napihnjeni stroški, namišljeni/fiktivni stroški, večkratna povračila stroškov), prevare s čeki (v Sloveniji zelo redke, ker tega finančnega inštrumenta ne uporabljamo več) in blagajniška izplačila (neveljavna/stornirana prodaja, lažna nadomestila/vračila);

- Sheme, ki zajemo zaloge in ostala sredstva organizacije, kamor štejemo nedovoljeno uporabo sredstev in krajo sredstev po evidentiranju s poslovne knjige (pridobitev in transfer sredstev, lažna prodaja in odprema, nabava in pridobivanje ter neprikrite kraje).

Prevarantsko (računovodsko) poročanje je lahko:

- napihovanje sredstev / prihodkov, kar je mogoče izvesti kot časovno neusklajenost prihodkov, fiktivne prihodke, prikrite obveznosti in/ ali bodoče stroške, neustrezne cenitve sredstev in neustrezna razkritja,

- prenizko izkazovanje sredstev / prihodkov, kar je prav tako mogoče izvesti kot časovno neusklajenost prihodkov, prenizko izkazane prihodke, napihnjene obveznosti in stroške in neustrezne cenitve sredstev.

Drevo prevar seveda ni edina kategorizacija prevar in za slovenske razmere včasih tudi ni povsem ustrezna. Kljub temu ostaja uporabno orodje v orožarni preizkušenega preiskovalca prevar, tako na področju vzpostavljanja ustreznega notranje-kontrolnega okolja, kot tudi na področju preiskovanja prevar.